Disclaimer – Informazioni fiscali e legali

Le informazioni contenute in questo articolo hanno scopo esclusivamente informativo e divulgativo.

I dati, le simulazioni e gli esempi numerici riportati rappresentano stime basate sulla normativa fiscale e previdenziale vigente al momento della redazione e possono variare in base a modifiche legislative, contratti individuali o specifiche situazioni personali.

Il contenuto non costituisce consulenza fiscale, legale o previdenziale personalizzata.

Ogni atleta, dirigente o società sportiva è invitato a rivolgersi al proprio consulente di fiducia per valutare la corretta applicazione delle norme al proprio caso concreto.

Moneyball e l’autore declinano ogni responsabilità per eventuali errori, omissioni o interpretazioni non aggiornate della normativa.

Cosa troverai in questo articolo

In questo approfondimento analizziamo in modo concreto e trasparente la fiscalità degli sportivi professionisti in Italia, con un focus particolare sul mondo della pallacanestro.

Come in una partita, il tema si sviluppa in quattro quarti, ognuno dedicato a un aspetto chiave del sistema economico-sportivo.

1° Quarto – Lo scenario italiano degli sportivi

Come è strutturato oggi il lavoro sportivo in Italia: le differenze tra professionisti e collaboratori, e l’impatto della riforma del lavoro sportivo del 2023.

2° Quarto – Le società sportive tra costi e categorie

Un’analisi dettagliata delle società di Serie A1 e A2: modelli fiscali, sostenibilità economica e differenze strutturali tra club professionisti e dilettantistici.

3° Quarto – Le tasse che pagano le società sugli stipendi dei giocatori

Quanto costa davvero un giocatore a una squadra? Simulazioni e differenze fiscali tra A1 e A2, con un focus sul costo totale di un contratto.

4° Quarto – Le tasse che pagano i giocatori

Cosa rimane effettivamente in tasca a un atleta tra IRPEF, contributi e CU multiple: la “partita invisibile” tra fisco e reddito sportivo.

1° QUARTO — Il quadro normativo degli sportivi professionisti in Italia

In Italia lo sport è un fenomeno culturale, sociale ed economico gigantesco: milioni di praticanti, centinaia di migliaia di tesserati e un indotto che vale oltre l’1% del PIL.

Eppure, dietro la facciata spettacolare dei palazzetti e dei contratti milionari, il mondo del lavoro sportivo italiano è ancora un mosaico irregolare, diviso tra chi è riconosciuto come professionista e chi, pur facendo lo stesso mestiere, vive in una zona grigia fatta di collaborazioni, rimborsi e tutele minime.

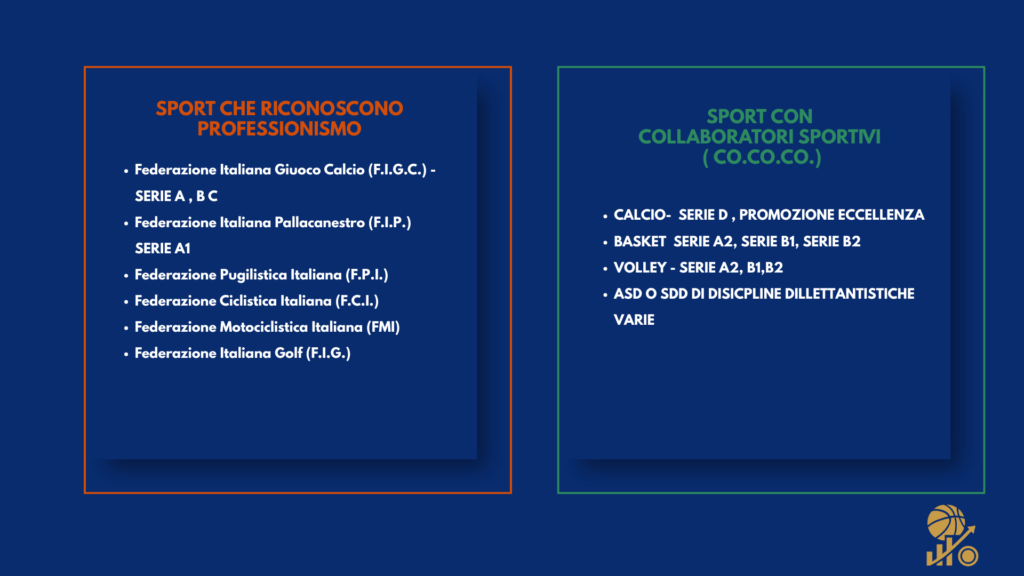

La distinzione nasce da una legge vecchia di quarant’anni: la Legge 91 del 1981, che definisce come “sportivi professionisti” soltanto coloro che svolgono attività sportiva a titolo oneroso e continuativo, all’interno di federazioni che riconoscono formalmente il professionismo.

Tradotto: in Italia, solo quattro discipline possono considerarsi professionistiche — calcio, ciclismo, golf e basket maschile di Serie A1.

Tutti gli altri, anche se guadagnano stipendi importanti o competono a livello nazionale, non sono giuridicamente professionisti.

Nel basket, ad esempio, un atleta di Serie A1 e uno di Serie A2 possono allenarsi allo stesso ritmo, vivere dello stesso sport e avere carriere simili, ma il primo è considerato “dipendente sportivo professionista”, mentre il secondo è spesso un “collaboratore sportivo” inquadrato come co.co.co. dilettantistico.

Stesso pallone, regole fiscali completamente diverse.

Per anni questo dualismo ha creato un sistema ibrido, dove molti atleti vivevano il paradosso di lavorare in modo professionale senza esserlo per legge.

Con l’entrata in vigore del D.Lgs. 36/2021, la cosiddetta Riforma del Lavoro Sportivo, il legislatore ha finalmente riconosciuto la figura del lavoratore sportivo anche fuori dal professionismo, introducendo una cornice unica ma con regimi fiscali e contributivi diversi.

Oggi, dunque, esistono due grandi categorie:

- Gli sportivi professionisti, con contratti di lavoro subordinato o autonomo, soggetti a piena imposizione IRPEF e contributi INPS, coperti da assicurazioni e tutele pensionistiche complete.

- I collaboratori sportivi, inquadrati con rapporti di collaborazione coordinata e continuativa (co.co.co.), che beneficiano di una forte agevolazione fiscale e di contributi previdenziali ridotti.

Il cambiamento ha avuto un impatto immediato:

ha reso più sostenibili i costi per le società dilettantistiche, ma ha aperto una riflessione profonda sul futuro previdenziale degli atleti, molti dei quali — pur guadagnando cifre importanti durante la carriera — rischiano di trovarsi con una contribuzione minima e nessuna sicurezza post-carriera.

Nel frattempo, la platea dei collaboratori sportivi è esplosa: allenatori, preparatori, fisioterapisti, e atleti delle serie minori rientrano ora in un sistema semplificato che, se da un lato premia la flessibilità, dall’altro fotografa la realtà di uno sport che in Italia è ancora economicamente polarizzato: pochi vertici professionali, e una larga base dilettantistica che si regge su passione e incentivi fiscali.

Oggi la partita si gioca proprio qui:

tra la necessità di contenere i costi per le società e quella di riconoscere dignità contrattuale e previdenziale a chi fa dello sport la propria professione.

È il nuovo equilibrio economico dello sport italiano, e la fiscalità è diventata il suo campo di battaglia più silenzioso ma decisivo.

La legge di riferimento: n. 91 del 23 marzo 1981

È la norma che regola il rapporto di lavoro sportivo professionistico.

Stabilisce che è considerato sportivo professionista chi:

- Esercita stabilmente attività sportiva a titolo oneroso;

- È tesserato per una società riconosciuta come professionistica dalla Federazione di riferimento;

- Svolge tale attività secondo regole tecniche e contrattuali stabilite da federazioni e CONI.

In parole semplici: chi ha un contratto con una società professionistica e viene pagato per giocare, rientra nel regime del lavoro sportivo professionistico.

Sportivo professionista o lavoratore subordinato

La maggior parte degli atleti (calciatori, cestisti, pallavolisti di Serie A, ecc.) ha un contratto di lavoro subordinato con la propria società.

Questo significa che:

- Il reddito percepito è considerato reddito da lavoro dipendente;

- Le imposte vengono trattenute alla fonte (il club agisce come sostituto d’imposta);

- Vengono versati i contributi previdenziali presso la Gestione ex-ENPALS dell’INPS;

- L’atleta riceve una Certificazione Unica (CU) ogni anno, proprio come qualsiasi lavoratore.

Da un punto di vista fiscale, quindi, l’atleta professionista è trattato come un lavoratore dipendente di fascia alta, ma con caratteristiche temporali e contrattuali molto diverse: carriere più brevi, compensi variabili, premi, bonus e diritti d’immagine da gestire separatamente.

Il caso degli sportivi autonomi

In alcune discipline (tennis, golf, atletica, motociclismo, eSport, ecc.) l’atleta non è dipendente di una società ma opera in forma autonoma.

In questo caso:

- I compensi derivano da premi, sponsorizzazioni, partnership e ingaggi;

- Fiscalmente si tratta di redditi da lavoro autonomo o d’impresa, con obbligo di partita IVA;

- L’atleta è tenuto a gestire autonomamente dichiarazioni, IVA, contributi e deduzioni.

Per i professionisti individuali, la pianificazione fiscale diventa ancora più cruciale: non esiste un club che trattiene le imposte, quindi ogni errore nella gestione contabile può pesare direttamente sul reddito netto.

E le società sportive dilettantistiche (ASD e SSD)?

Fino a poco tempo fa, il dilettantismo viveva in una zona grigia. I compensi venivano spesso qualificati come “collaborazioni sportive” e, fino al 2023, godevano di un’esenzione fino a 10.000 € annui.

Con la riforma del lavoro sportivo (D.Lgs. 36/2021), questa disciplina è stata completamente ridisegnata.

Dal 1° luglio 2023, anche nel dilettantismo viene riconosciuta la figura del lavoratore sportivo, con una soglia di esenzione innalzata a 15.000 € annui.

Superata tale soglia, i compensi diventano imponibili ai fini fiscali e previdenziali, con regole precise per contributi e ritenute.

Questa riforma ha portato maggiore chiarezza, ma anche nuovi obblighi per le ASD e SSD, che ora devono comportarsi come veri e propri datori di lavoro.

In sintesi

Oggi il sistema fiscale dello sport in Italia si fonda su tre pilastri:

- L’atleta professionista dipendente, regolato dalla Legge 91/1981;

- L’atleta autonomo o imprenditore sportivo, con partita IVA;

- Il lavoratore sportivo dilettante, ridefinito dalla riforma 2023.

Tre figure diverse, tre trattamenti fiscali distinti, ma un denominatore comune: l’importanza della consapevolezza.

Conoscere la propria posizione giuridica significa poter pianificare, evitare sanzioni e soprattutto trattenere più valore dal proprio lavoro.

Secondo Quarto – Dentro le società sportive: il caso della pallacanestro italiana

Per capire davvero come funziona il sistema sportivo italiano, bisogna entrare negli spogliatoi economici delle società.

Dietro a ogni canestro, a ogni contratto, c’è una struttura amministrativa complessa, spesso schiacciata tra ambizioni sportive e vincoli fiscali.

La doppia faccia del professionismo

Nel basket italiano convivono due mondi: quello delle società professionistiche (Serie A1) e quello delle dilettantistiche “semi-professionali” (Serie A2 e inferiori).

La differenza non è solo tecnica, ma giuridica e fiscale.

Le società di Serie A1 operano sotto la legge 91/1981, quella sul professionismo sportivo: sono vere e proprie aziende, con contratti di lavoro subordinato, contributi previdenziali e tassazione ordinaria.

Questo significa stipendi lordi più alti, costi aziendali maggiori e una burocrazia paragonabile a quella di una media impresa.

Le società di Serie A2, invece, vivono in una terra di mezzo. Formalmente dilettantistiche, molte funzionano con logiche da azienda, ma usufruendo di regimi agevolati: atleti inquadrati come collaboratori sportivi, contratti “ibridi”, minore contribuzione, e spesso una gestione più flessibile ma anche più fragile.

È un equilibrio sottile: meno costi fissi, ma anche minore tutela per l’atleta e sostenibilità più incerta nel lungo periodo.

Un divario economico profondo

Il gap tra A1 e A2 non è solo di status, ma anche di budget.

In Serie A1, un club medio investe tra i 3 e i 6 milioni di euro a stagione, con le big che superano i 10 milioni.

In A2, la media oscilla tra 800 mila e 1,5 milioni, con qualche rara eccezione più strutturata.

Questa distanza condiziona tutto: dai salari al tipo di allenatori ingaggiati, fino alle strategie di marketing e reclutamento.

Una società di A1 può permettersi un’intera struttura manageriale — general manager, direttore marketing, staff medico interno — mentre molte di A2 si affidano ancora , collaboratori part-time e consulenze esterne.

Lo stesso vale per gli impianti: i club di vertice hanno arene moderne o in gestione diretta; molti di A2 si barcamenano tra palazzetti comunali e affitti onerosi.

Basket italiano: eccellenza tecnica, debolezza strutturale

Nonostante queste difficoltà, la pallacanestro italiana resta un laboratorio di talento e resilienza.

Il problema è che, senza un quadro normativo chiaro e sostenibile, la crescita economica non segue quella sportiva.

Le società più solide (Milano, Virtus Bologna, Venezia) competono su scala europea, mentre le altre devono fare i conti con una gestione che assomiglia più a quella di una start-up: grandi sogni, capitali limitati e tanta creatività per restare in partita.Il rischio? Che il sistema rimanga spaccato: un’élite professionistica con strutture da impresa e una base dilettantistica che regge su passione e sacrificio.

In mezzo, pochi incentivi per salire di categoria e troppi ostacoli per chi vorrebbe crescere davvero.

Terzo Quarto – Quanto costa davvero un giocatore: le tasse delle società sportive

Il lato buffo — o tragicomico, dipende da come la si guarda — è che quando la palla entra nel canestro tutti applaudono, ma pochi realizzano chi sta davvero pagando il conto. Dietro ogni tiro segnato c’è una contabilità che non perdona, un tabellone che non mostra i punti ma le trattenute fiscali, i contributi e gli oneri che trasformano uno stipendio di 100.000 euro netti in una montagna di costi per la società.

Per avere dati certi e confermati riguardanti questa tematica ho usufruito dell’aiuto di un professionista con il quale ho avuto modo di lavorare durante la mia permanenza a Trieste.

Qui entra in scena: Federico Fortuna, direttore finanziario di Pallacanestro Trieste, uno che la partita la vede da un’altra prospettiva. Una prospettiva fatta di fogli Excel, normative, IRPEF e contributi da coprire prima ancora di decidere quale americano firmare.

Non è semplicemente “un addetto ai lavori”. È uno di quelli che da più di dieci anni vive dentro la macchina, la conosce vite per vite, sa dove cigola e sa soprattutto quanto costa farla andare avanti.

In Pallacanestro Trieste ha attraversato promozioni, retrocessioni, cambi di proprietà, stagioni drammatiche e stagioni euforiche. Quando la squadra saliva in A1, lui era lì. Quando scendeva in A2, era ancora lì. E in mezzo c’erano budget da riscrivere, contratti da rinegoziare, leggi da interpretare e scadenze fiscali da rispettare anche quando il calendario sportivo sembrava un terremoto.

La sua è un’esperienza verticale: ha visto da dentro come cambiano le regole contabili e fiscali al cambiare della categoria. Ha gestito rapporti con giocatori, agenti, federazione, revisori, sponsor e istituzioni locali. E mentre l’esterno discuteva di rimbalzi e percentuali dal campo, lui teneva d’occhio l’unica statistica che nessuno può permettersi di sbagliare: il bilancio.

Il costo reale dietro un giocatore: due mondi, una verità

I numeri che seguono arrivano direttamente da chi ogni anno deve chiudere un bilancio che deve quadrare anche quando il campo non lo fa. Fortuna ha lavorato sia in Serie A2 che in Serie A1, e queste due tabelle fotografano perfettamente quanto cambi la struttura dei costi tra i due livelli.

Nell’immagine emergono due scenari:

Società A1

– Netto per il giocatore: 100.000 €

– Stipendio lordo necessario: 181.560 €

– Contributi INPS a carico del club: 13.015 €

– IRPEF + addizionali: 68.545 €

– Costo totale per la società: 221.710 €

Società A2

– Netto per il giocatore: 100.000 €

– Stipendio lordo necessario: 161.070 €

– Contributi INPS: 4.625 €

– IRPEF + addizionali: 56.445 €

– Costo totale per la società: 170.320 €

La differenza è secca, senza dribbling: oltre 51.000 euro di scarto per dare lo stesso stipendio netto allo stesso giocatore.

È come giocare due partite con il medesimo roster, ma in uno dei due palazzetti il parquet costa di più, il riscaldamento pesa il doppio e la luce si paga a minuti, non a kilowatt.

Perché cambia così tanto?

Il nodo è semplice da spiegare ma duro da digerire: la fiscalità applicata agli atleti cambia in base al campionato, con trattamenti differenti tra A1 e A2.

In A1 le aliquote e i contributi sono più pesanti. In A2 la pressione fiscale si alleggerisce, e questo riduce drasticamente il costo aziendale.

Questa asimmetria crea uno scenario paradossale:

un club di A1 paga molto di più per lo stesso risultato finale. Un giocatore da 100.000 euro netti in A1 “vale” per la società più del 30% in più rispetto allo stesso giocatore in A2.

Il talento pesa, ma il fisco pesa di più.

IV Quarto: Il canestro più costoso è quello che non vedi

Quando si parla di sostenibilità dei club, questa è la parte di storia che quasi mai finisce nei comunicati stampa o nelle conferenze.

Perché è poco glamour dire che un tiro libero sbagliato pesa meno di quanto pesi l’IRPEF.

Ed è ancora meno glamour ammettere che, in certi anni, il vero avversario non è Milano o Venezia, ma la riga “Contributi” in bilancio.

La realtà è che ogni società italiana di basket, soprattutto in A1, gioca una doppia partita: una sul parquet e una con il fisco. E spesso la seconda è più tosta della prima, perché il ferro non perdona, ma almeno è onesto. Il sistema fiscale no: modifica le regole a seconda della categoria, come un arbitro che cambia il metro arbitrale da un tempo all’altro.

Il punto centrale: perché questi numeri contano davvero

Questi dati non sono opinioni, non sono teorie, non sono lamentele di corridoio: sono numeri verificati, messi nero su bianco da chi ogni mese firma i bonifici degli stipendi e ogni estate deve capire come costruire un roster senza mandare la società fuori giri.

Federico Fortuna vive queste dinamiche direttamente, e le cifre riportate qui non sono un esercizio accademico. Sono il motivo per cui una società può permettersi due americani invece di tre. Sono il motivo per cui certe squadre di A2 riescono a essere competitive spendendo meno, mentre altre in A1 devono licenziare, tagliare o rallentare.

E, soprattutto, sono la prova che il costo di un canestro non è mai solo sportivo.

È economico, fiscale, burocratico.

Prima che il giocatore segni, la società deve pagare.

Quando si ragiona sul singolo contratto, la differenza tra A1 e A2 è già impressionante.

Ma quando si alza lo sguardo e si passa al livello monte ingaggi, la forbice diventa qualcosa che un club sente nelle ossa.

Se prendiamo come riferimento quelli che mi hai dato—un giocatore che incassa 100.000 € netti porta:

In Serie A1:

– Costo aziendale: 221.710 €

In Serie A2:

– Costo aziendale: 170.320 €

Ora immaginiamo un monte ingaggi netto di 1.000.000 €.

Nulla di fantascientifico: è lo scenario di molte società italiane che navigano tra ambizioni sportive e vincoli economici.

Quanto costa davvero un milione di euro di giocatori?

Per semplicità, assumiamo che tutti i giocatori percepiscano gli stessi 100.000 € netti (ovviamente non succede, ma una media è utile per comprendere l’effetto fiscale).

Questo ci permette di ragionare “a parità di netto”.

E qui la matematica non fa sconti.

In Serie A1

10 giocatori × 221.710 € = 2.217.100 € di costo totale

In Serie A2

10 giocatori × 170.320 € = 1.703.200 € di costo totale

La differenza che ammazza la competitività

Stesso monte ingaggi netto per i giocatori.

Stessa qualità media che vuoi portare a roster.

Stesse ambizioni.

La differenza la fa il fisco:

2.217.100 € (A1) − 1.703.200 € (A2) = 513.900 €

Più di mezzo milione di euro di differenza.

C’è poi un’ultima crepa nel sistema, una di quelle che tutti nel settore conoscono ma pochi hanno voglia di affrontare pubblicamente. Una crepa che non riguarda solo i numeri, ma il buon senso.

Parliamo degli INPS e dei contributi versati per i giocatori stranieri.

Il meccanismo è semplice: la società italiana, che sia di A1 o di A2, versa regolarmente contributi previdenziali per tutti gli atleti. È corretto dal punto di vista normativo, ci mancherebbe. Il problema nasce quando ci si accorge che molti degli stranieri — americani in primis — non matureranno mai una pensione in Italia. Stanno qui una, due, massimo tre stagioni. Poi cambiano paese, campionato, continente.

Il risultato è paradossale:

la società paga migliaia di euro di contributi per un diritto che il giocatore non eserciterà mai. È come comprare un biglietto della metropolitana per qualcuno che non salirà sul treno.

E il nodo si stringe ancora di più se pensiamo a un dettaglio che nel mondo reale pesa quanto un pick&roll ben eseguito: gli stranieri sono spesso i giocatori più pagati.

Quindi su di loro si concentra la parte più alta del cuneo fiscale.

Tradotto senza fronzoli: i contributi “a perdere” riguardano proprio la fascia di ingaggi più elevata.

Le società italiane si trovano così a sostenere un costo pieno, senza nemmeno il beneficio indiretto di contribuire a una futura pensione del giocatore, che non arriverà mai.

E nel frattempo devono restare competitive con club europei che operano sotto regimi fiscali completamente diversi, spesso più leggeri, più lineari, più aderenti alla carriera itinerante tipica dell’atleta professionista.

Questo non significa invocare scorciatoie o eludere obblighi.

Significa riconoscere che lo sport professionistico vive di mobilità internazionale, e che forse ci sarebbe spazio per ragionare su un modello più coerente con la realtà.

Un sistema che continui a garantire tutele, ma che non riversi sulle società costi destinati a non produrre alcun valore previdenziale per chi li genera.

In un ambiente dove ogni euro pesa, e dove mezzo milione di differenza sul monte ingaggi può cambiare il destino di una stagione, questa non è una parentesi.

È uno dei tanti dettagli fiscali che trasformano un canestro in un investimento molto più complesso di quanto il pubblico veda dalla tribuna.